Нормативные правовые акты и иные акты в сфере противодействия коррупции - Курский ДИ

Главное меню:

- Главная

- О нас

- Новости

-

Документация

- Локальные акты

- Нормативно правовые акты

- Взаимодействие с Общественным советом

- Правила внутреннего распорядка

- Положения о структурных подразделениях

- Необходимые требования

- Коллективный договор

- Анкета для граждан, проживающих в интернатах

- Стандарты

- Аукционная документация

- Попечительский совет

- Постановления

- Положение по закупкам 223 ФЗ

- Противодействие коррупции

- Фотогалерея

- Обращение граждан

- Часто задаваемые вопросы

- Реализация 442-ФЗ

- Контакты

- Проведение независимой оценки качества

- Предписание контрольных органов

- Профилактика терроризма

- Опрос

Нормативные правовые акты и иные акты в сфере противодействия коррупции

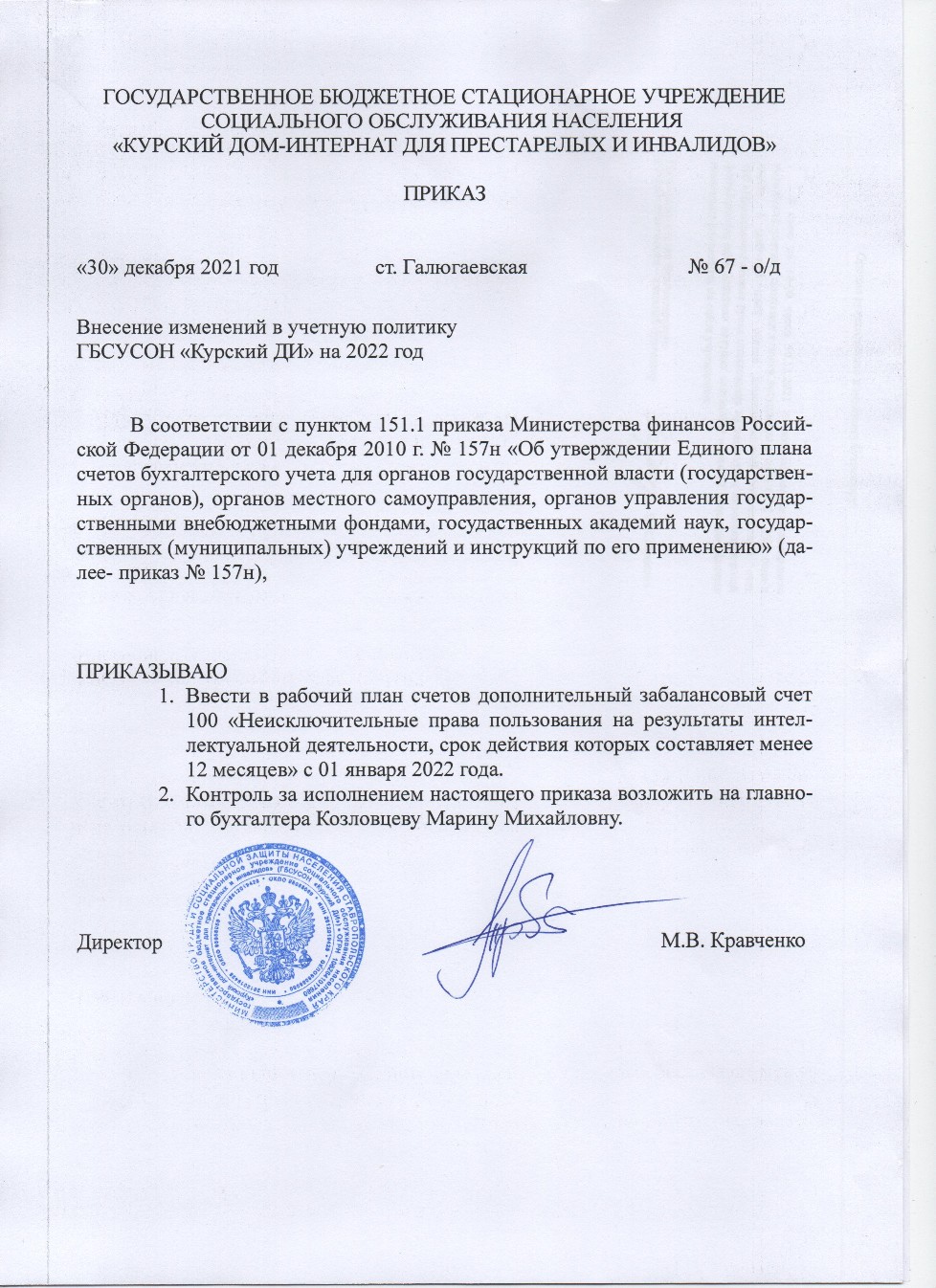

ПРИКАЗ

Об утверждении Положения об учетной политике

ГБСУСОН "Курский дом-

для целей бухгалтерского и налогового учета на 2019 год

27 декабря 2018 г. № 91-

Руководствуясь Федеральным законом 06.12.2011 № 402-

ПРИКАЗЫВАЮ:

1. Утвердить Учетную политику для учреждения с 01.01.2019.

2. Ознакомить с Учетной политикой всех сотрудников, имеющих отношение к организации и ведению бухгалтерского учета в учреждении, в том числе в обособленных подразделениях и филиалах.

3. Ответственность за оформление Учетной политики, достоверное отражение хозяйственных операций на счетах бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской и налоговой отчетности возложить на главного бухгалтера.

4. Ответственность за организацию бухгалтерского и налогового учета, организацию хранения документов, соблюдения законодательства и контроль за исполнением данного приказа оставляю за собой.

Директор Е.В.Беляев

Учетная политика учреждения для целей бухгалтерского учета

1 Общие положения

1.1 Бухгалтерский учет ведется бухгалтерской службой учреждения.

1.2 Обработка учетной информации осуществляется автоматизированным способом с применением 1С.

1.3 По учреждению в целом рабочий план счетов бухгалтерского учета устанавливается на основании Единого плана счетов и

Инструкции № 174н с указанием всех используемых аналитических счетов по учреждению (см. приложение № ) .

1.4 Раздельный учет по источникам финансового обеспечения согласно п. 21 Инструкции № 157н в целях бухгалтерского учета обеспечивается на счетах бухгалтерского учета посредством кодов, которые указываются в 18-

-

-

-

-

Учет хозяйственных операций осуществляется в разрезе источников финансирования в соответствии с утвержденным планом финансово-

1.5 Для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними в учреждении в целом применяются:

-

1.6 Систематизация и накопление информации, содержащейся в принятых к учету первичных (сводных) учетных документах, в целях отражения ее на счетах бухгалтерского учета и в бухгалтерской (финансовой) отчетности, осуществляется учреждением в регистрах бухгалтерского учета

-

1.7 Регистры бухгалтерского учета формируются учреждением в виде книг, журналов, карточек на бумажных носителях.

1.8 Регистры бухгалтерского учета на бумажный носитель формируются по итогам месяца.

1.9 Правила документооборота и технология обработки учетной информации для отражения ее в бухгалтерском учете, в том числе порядок и сроки передачи первичных (сводных) учетных документов (график документооборота), порядок и сроки формирования регистров бухгалтерского учета установлены в приложении №

1.10 Сроки хранения документов в учреждении устанавливаются в соответствии с Приказом Минкультуры РФ от 25.08.2010 № 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения»:

а) годовая отчетность – постоянно;

б) квартальная отчетность – не менее пяти лет;

в) документы по начислению заработной платы – не менее 75 лет;

г) документы, подтверждающие исчисление и уплату страховых взносов, – не менее шести лет (Федеральный закон от 24.07.2009 № 212-

д) прочие бухгалтерские документы – не менее пяти лет.

1.11 Перечень лиц, имеющих право подписи первичных учетных документов, регистров бухгалтерского учета, счетов-

1.12 Учреждением представляется бухгалтерская отчетность, формируемая на бумажных носителях и в электронном виде в соответствии с Приказом Минфина РФ от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений».

Отчетность представляется учредителю в установленные сроки с использованием электронных средств связи и каналов для передачи информации после ее утверждения руководителем учреждения .

1.13 Данные бухгалтерского учета и отчетности в учреждении формируются с учетом существенности фактов хозяйственной жизни, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности учреждения и имели место в период между отчетной датой и датой подписания бухгалтерской (финансовой) отчетности за отчетный год. Такие события носят названия события после отчетной даты.

1.14 Отражение в учете и отчетности учреждения событий после отчетной даты производится согласно Положению о порядке отражения в учете событий после отчетной даты, являющемуся приложением к учетной политике №

1.15 Согласно п. 6 Инструкции № 157н, внутренний финансовый контроль в учреждении осуществляется в соответствии с Положением о внутреннем финансовом контроле: см. приложение №

1.16 В учреждении организованы закупка товаров, выполнение работ, оказание услуг для .

1.17 Для проведения инвентаризация создается постоянно действующая инвентаризационная комиссия. Состав комиссии и порядок ее работы, а также документальное оформление инвентаризации и особенности отражения ее результатов определяются в соответствии с Положением об инвентаризации, см. приложение №

1.1 Перечень лиц, имеющих право получения доверенностей, утверждается приказом руководителя. Предельный срок использования доверенностей на получение ТМЦ составляет 3 дня.

1.19 При поступлении документов, оформленных на иностранных языках, осуществляется построчный перевод на русский язык:

-

2 Учет основных средств

2.1 В составе основных средств учитываются материальные объекты, независимо от их стоимости со сроком полезного использования более 12 месяцев (если иное не предусмотрено стандартом «Основные средства», иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности), предназначенные для неоднократного или постоянного использования субъектом учета на праве оперативного управления (праве владения и (или) пользования имуществом, возникающем по договору аренды (имущественного найма) либо договору безвозмездного пользования) в целях выполнения им государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета.

Указанные материальные ценности признаются основными средствами при их нахождении в эксплуатации, в запасе, на консервации, а также при их передаче субъектом учета, в том числе инвестиционной недвижимости, во временное владение и пользование или во временное пользование по договору аренды (имущественного найма) либо по договору безвозмездного пользования.

2.2 Учет основных средств осуществляется в разрезе:

-

-

-

2.3 Объекты основных средств, не приносящие экономические выгоды, не имеющие полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод, учитываются на забалансовом счете 02

Аналитический учет ведется по отдельным инвентарным объектам в разрезе групп объектов, материально ответственным лицам, структурным подразделениям.

2.4 Для организации учета и обеспечения контроля за сохранностью основных средств каждому объекту, кроме библиотечных фондов и основных средств стоимостью до 10 000 руб. включительно (за исключением объектов недвижимости), независимо от того, находится он в эксплуатации, в запасе или на консервации, присваивается уникальный инвентарный порядковый номер, состоящий из 9 цифр, где: 1– код источника финансирования; 2 – 3 – коды аналитического счета; 4 – 9 – порядковый номер (000001 – 999999).

2.5 Объекты основных средств, срок полезного использования которых одинаков, стоимость которых не является существенной, в частности

-

-

-

-

-

объединяются в один инвентарный объект, признаваемый для целей бухгалтерского учета комплексом объектов основных средств согласно учетной политике субъекта учета с учетом положений Инструкции № 157н.

2.6 В случаях установленных стандартом «Основные средства» стоимость объектов основных средств определяется по справедливой стоимости, посредством применения метода рыночных цен.

2.7 При отсутствии в технических документах на приобретаемое (получаемое безвозмездно) оборудование сведений о наличии в них драгоценных металлов комиссия по поступлению и выбытию активов определяет их содержание при списании и передаче на утилизацию этих объектов и заносит эти сведения в инвентарную карточку. Учет драгоценных металлов осуществляется в установленном законодательством порядке (Приказ Минфина РФ от 29.08.2001 № 68н).

2.8 Срок полезного использования в целях принятия к учету объектов в составе основных средств и начисления амортизации определяется согласно п. 35 стандарта «Основные средства», исходя из б) рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества, и (или) на основании решения комиссии субъекта учета по поступлению и выбытию активов, принятого с учетом:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

иных ограничений использования этого объекта, в том числе установленных согласно законодательству Российской Федерации;

гарантийного срока использования объекта;

сроков фактической эксплуатации и ранее начисленной суммы амортизации -

2.9 Начисление амортизации производится линейным методом в следующем порядке:

а) на объект недвижимого имущества при принятии его к учету по факту государственной регистрации прав на объекты недвижимого имущества, предусмотренной Федеральным законом от 21.07.1997 № 122-

– стоимостью до 100 000 руб. включительно – в размере 100% балансовой стоимости объекта при принятии к учету;

– стоимостью свыше 100 000 руб. – в соответствии с рассчитанными в установленном порядке нормами амортизации;

б) на объекты движимого имущества:

– стоимостью свыше 100 000 рублей амортизация начисляется в соответствии с рассчитанными нормами амортизации;

– стоимостью до 10 000 рублей включительно, за исключением объектов библиотечного фонда, амортизация не начисляется. Первоначальная стоимость введенного (переданного) в эксплуатацию объекта основных средств, являющегося объектом движимого имущества, стоимостью до 10 000 рублей включительно, за исключением объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объекта основных средств на забалансовом счете в соответствии с порядком применения Единого плана счетов бухгалтерского учета;

в) на объекты библиотечного фонда:

– стоимостью до 100 000 рублей включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию;

г) на иные объекты основных средств:

– стоимостью от 10 000 до 100 000 рублей включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию.

Если в предполагаемом способе получения будущих экономических выгод или полезного потенциала от использования объекта основных средств произошли значительные изменения, выбранный метод начисления амортизации изменяется.

2.10 Если срок полезного использования и метод начисления амортизации структурной части объекта основных средств совпадает со сроком полезного использования и методом начисления амортизации иных частей, составляющих совместно со структурными частями объекта основных средств единый объект имущества (единый объект основных средств), то при определении суммы амортизации таких частей они объединяются.

2.11 Если эксплуатация объекта основных средств (его составных частей) требует замены отдельных составных частей объекта, затраты по такой замене, в том числе в ходе капитального ремонта, включаются в стоимость объекта основных средств в момент их возникновения при условии соблюдения критериев признания объекта основных средств, предусмотренных п. 8 стандарта «Основные средства». При этом стоимость объекта основных средств уменьшается на стоимость заменяемых (выбываемых) частей в соответствии с положениями стандарта «Основные средства» о прекращении признания (выбытии с бухгалтерского учета) объектов основных средств.

2.12 Затраты на создание активов при проведении регулярных осмотров на предмет наличия дефектов, являющихся обязательным условием их эксплуатации, а также при проведении ремонтов формируют объем произведенных капитальных вложений с дальнейшим признанием в стоимости объекта основных средств только при условии соблюдения критериев признания объекта основных средств, предусмотренных п. 8 стандарта «Основные средства». В этом случае любая учтенная ранее в стоимости объекта основных средств сумма затрат на проведение предыдущего ремонта подлежит списанию в расходы текущего периода (на уменьшение финансового результата).

2.13 Переоценка основных средств производится в сроки и в порядке, устанавливаемые Правительством РФ.

2.14 Списание активов с забалансового учета объектов основных средств производится в случае:

-

3 Учет материальных запасов

3.1 В составе материальных запасов учитываются предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости, а также объекты, указанные в п. 99 Инструкции № 157н, и следующие виды материальных ценностей: .

3.2 Аналитический учет материальных запасов ведется по:

-

-

-

3.3 Оценка материальных запасов при поступлении осуществляется следующим образом:

– приобретенных за плату – по фактической стоимости приобретения с учетом всех произведенных расходов на его покупку. Расходы, связанные с приобретением материальных запасов, распределяются пропорционально стоимости видов материалов;

– полученного безвозмездно – по рыночной стоимости на дату оприходования имущества. Текущая рыночная стоимость определяется в порядке, установленном для основных средств;

– произведенного (изготовленного) учреждением – по стоимости его изготовления (фактических затрат на его изготовление)

3.4 В соответствии с п. 108 Инструкции № 157н, списание (отпуск) материальных запасов на расходы (в производство, на содержание учреждения и т. п.) производится:

-

3.5 При списании горюче-

-

Переход на летнюю и зимнюю норму расхода ГСМ утверждается ежегодно отдельным приказом по учреждению.

3.6 Расход ГСМ подтверждается данными путевых листов, составляемых и предоставляемых в бухгалтерию в соответствии с графиком документооборота по формам, утвержденным настоящим приказом (приложение № )

3.7 Отпуск средств индивидуальной защиты производится согласно нормам, утвержденным в приложении № .

3.8 Выданные в эксплуатацию хозяйственные материалы для текущих нужд, канцелярские товары списываются на основании Ведомости выдачи материальных ценностей на хозяйственные нужды.

3.9 Строительные материалы списываются на основании актов и отчетов, составленных в форме, установленной в приложении № .

3.10 Фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) основных средств или иного имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

4 Учет готовой продукции, товаров, затрат при формировании себестоимости работ, услуг.

4.1 Готовая продукция в соответствии с п. 122 Инструкции № 157н принимается к учету по плановой себестоимости.

4.2 При отпуске заказчику готовая продукция списывается по фактической себестоимости. Возникающие отклонения фактической себестоимости от нормативно-

– в части нереализованной продукции списываются на увеличение (уменьшение) остатка нереализованной готовой продукции;

– в части реализованной готовой продукции, а также продукции, списанной вследствие естественной убыли, брака, порчи, недостачи, – на увеличение (уменьшение) финансового результата текущего финансового года.

4.3 При формировании себестоимости готовой продукции, выполняемых работ, оказываемых услуг (п. 134, 135 Инструкции № 157н):

а) к прямым затратам в силу п. 134, 135 Инструкции № 157н относятся:

-

-

-

б) к накладным затратам относятся:

-

-

-

-

в) к общехозяйственным затратам относятся затраты на:

-

-

Распределение накладных между видами деятельности в соответствии с п. 134, 135 Инструкции № 157н производится пропорционально иным прямым затратам.

Распределение накладных между видами услуг, работ производится по окончании месяца пропорционально иным прямым затратам.

Общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), распределяются на себестоимость реализованной готовой продукции, оказанных работ, услуг аналогично накладным расходам, а в части нераспределяемых расходов относятся на увеличение расходов текущего финансового года.

4.4 Реализация готовой продукции осуществляется по договорной цене.

4.5 Оценка выполненных работ, оказанных услуг в порядке внутренних расчетов, а также для собственного потребления производится в размере фактических затрат на их выполнение.

5 Учет финансовых активов и обязательств

5.1 Перечень должностных лиц, имеющих право на получение наличных денежных средств в подотчет на хозяйственные цели и представительские расходы, и лимит подотчетных сумм устанавливаются приказом руководителя.

5.2 Аналитический учет расчетов с поставщиками за поставленные материальные ценности, оказанные услуги, выполненные работы ведется в Карточке учета средств и расчетов либо в Журнале операций по расчетам с поставщиками и подрядчиками в разрезе кредиторов (поставщиков (продавцов), подрядчиков, исполнителей, иного участника договора в отношении которого принимаются обязательства). Аналитический учет расчетов по оплате труда и стипендиям ведется в Журнале операций расчетов по оплате труда. Аналитический учет расчетов по пенсиям, пособиям и иным социальным выплатам ведется в Карточке учета средств и расчетов либо в Журнале по прочим операциям.

5.3 Учет принятых обязательств и (или) денежных обязательств осуществляется в соответствии с п. 318 Инструкции № 157н на основании документов, подтверждающих их принятие в соответствии с перечнем, установленным в приложении №

5.4 Списание безнадежной дебиторской (кредиторской) задолженности производится:

-

5.5 Нереальная к взысканию дебиторская задолженность списывается c баланса по результатам инвентаризации. Основанием для списания является:

-

5.6 Учреждением ведется учет списанной задолженности на забалансовом счете 04 «Задолженность неплатежеспособных дебиторов» в течение срока возможного возобновления согласно законодательству РФ процедуры взыскания задолженности, в том числе в случае изменения имущественного положения должников, либо до поступления в указанный срок в погашение задолженности неплатежеспособных дебиторов денежных средств, до исполнения (прекращения) задолженности иным, не противоречащим законодательству РФ, способом.

5.7 Кредиторская задолженность, невостребованная кредиторами, списывается с баланса по результатам инвентаризации. Основанием для списания служит:

-

5.8 Учет списанной кредиторской задолженности ведется на забалансовом счете 20 «Задолженность, невостребованная кредиторами» в течение срока исковой давности с момента списания задолженности с балансового учета (3 года).

6 Учет доходов и расходов

6.1 Доходы и расходы учреждения признаются по методу начисления. Оценка доходов производится по продажной цене, сумме сделки, указанной в договоре. Дата признания определяется по дате перехода права собственности на услугу, товар, готовую продукцию, работу. Начисление доходов осуществляется в следующем порядке:

– от реализации работ (услуг), покупных товаров и готовой продукции осуществляется на дату их реализации (на дату составления акта выполненных работ, оказанных услуг, товарной накладной, иного документа, предусмотренного условиями договоров в рамках обычая делового оборота, подтверждающего фактическое исполнение работ (услуг));

– в виде безвозмездно полученного имущества (работ, услуг) и по иным аналогичным доходам – на дату подписания акта приема-

– в виде безвозмездно полученных денежных средств и иных аналогичных доходов – на дату поступления денежных средств на лицевой (расчетный) счет (в кассу);

– по сданному в аренду имуществу – в последний день месяца (на дату составления акта об оказанных услугах);

– в виде штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба) – на дату признания их должником (подписания акта) либо на дату вступления в законную силу решения суда.

При выполнении работ, оказании услуг по долгосрочным договорам, в которых указаны этапы выполнения, если невозможно определить дату перехода собственности, применяется равномерное отнесение доходов и расходов на финансовый результат деятельности учреждения или их списание в соответствии с планом финансово-

6.2 Средства, полученные от выполнения платных работ (услуг), реализации готовой продукции и покупных товаров, доходов от аренды , используются учреждением для своих целей.

6.3 Планирование и формирование расходов на представительские мероприятия, а также порядок составления отчетов по ним определяются в соответствии с Положением о представительских расходах, см. приложение №

6.4 Порядок и размер возмещения расходов, связанных со служебными командировками, устанавливаются в соответствии с Положением о служебных командировках, см. приложение №

6.5 Учет расходов на телефонную (мобильную) связь и Интернет ведется в соответствии с Положением о расходах на телефонную связь и Интернет, см. приложение №

7 Учет на забалансовых счетах

7.1 При передаче в эксплуатацию (при списании с балансового учета) основных средств стоимостью до 10 000 руб. включительно (за исключением объектов недвижимости) в целях обеспечения сохранности этих объектов их аналитический учет ведется на отдельном забалансовом счете 21 «Основные средства стоимостью до 10 000 руб. включительно в эксплуатации» в карточках количественного учета материальных ценностей в условной оценке один объект – один рубль

7.2 Для учета материальных ценностей, выданных на транспортные средства взамен изношенных, в целях контроля за их использованием применяется счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных». На данном счете учитываются следующие материальные ценности: .

Аналитический учет по счету ведется в Карточке количественно-

Учетная политика учреждения в целях налогового учета.

1 Общие положения.

1.1 Налоговый учет в учреждении организуется в соответствии с требованиями НК РФ.

1.2 Ведение налогового учета осуществляется бухгалтерской службой учреждения.

1.3 Налоговые регистры формируются на основе бухгалтерских регистров с внесением корректировок.

2 Налог на добавленную стоимость.

2.1 В соответствии со ст. 145 НК РФ учреждение использует право на освобождение от обложения НДС.

3 НДФЛ.

3.1

Согласно данной учетной политике учреждение обязано применять в году налоговый регистр по НДФЛ «Налоговая карточка по НДФЛ» согласно приложению №

.

Международные правовые акты по противодействию коррупции:

Правовые акты Российской Федерации по противодействию коррупции:

Наименование документа |

Ссылка |

Указ Президента Российской Федерации от 01 апреля 2016 года № 147 "О национальном плане противодействия коррупции на 2016- |

|

Федеральный закон от 27 июля 2004 г. № 79- |

|

Федеральный закон от 3 декабря 2012 г. № 230- |

|

Постановление Правительства Российской Федерации от 08 сентября 2010 г. № 700 «О порядке сообщения работодателем при заключении трудового договора с гражданином, замещавшим должности государственной или муниципальной службы, перечень которых устанавливается нормативными правовыми актами Российской Федерации, в течение 2 лет после его увольнения с государственной или муниципальной службы о заключении такого договора представителю нанимателя (работодателю) государственного или муниципального служащего по последнему месту его службы» |

|

Указ Президента Российской Федерации от 21 июля 2010 г. № 925 «О мерах по реализации отдельных положений Федерального закона «О противодействии коррупции» |

|

Указ Президента Российской Федерации от 19 мая 2008 г. № 815 «О мерах по противодействию коррупции» |

|

Указ президента РФ от 15.07.2015г. № 364 "О мерах по совершенствованию организации деятельности в области противодействия коррупции" |

|

Указ Президента Российской Федерацииот 2 апреля 2013 г. N 310 "О мерах по реализации отдельных положений Федерального закона "О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам" |

|

Указ Президента РФ от 1 июля 2010 г. N 821 "О комиссиях по соблюдению требований к служебному поведению федеральных государственных служащих и урегулированию конфликта интересов" |

|

Постановление Правительства Российской Федерации от 26 февраля 2010 г. N 96 "Об антикоррупционной экспертизе нормативных правовых актов и проектов нормативных правовых актов" |

|

Федеральный закон от 25 декабря 2008 года № 280- |

|

Федеральный закон от 25 декабря 2008 г. № 273- |

Правовые акты Ставропольского края по противодействию коррупции

Закон Ставропольского края от 04.05.2009 N 25- |

|

Постановление Губернатора Ставропольского края от 27 октября 2009 г. N 667 о порядке уведомления представителя нанимателя о фактах |

|

Постановление Правительства Ставропольского края от 9 января 2017 г. N 2- |

|

Постановление Губернатора Ставропольского края от 14 марта 2016 г. N 93 "Об утверждении положения о выплате ежемесячного денежного поощрения лицам, замещающим государственные должности Ставропольского края, назначение на которые осуществляется губернатором Ставропольского края, и государственным гражданским служащим ставропольского края, замещающим должности государственной гражданской службы Ставропольского края в аппарате правительства Ставропольского края, органах исполнительной власти Ставропольского края, государственных органах Ставропольского края, образованных губернатором Ставропольского края или правительством Ставропольского края |

|

Постановление Губернатора Ставропольского края от 27 февраля 2013 г. n 109 "О порядке представления лицами, поступающими на должности руководителей государственных учреждений Ставропольского края, и руководителями государственных учреждений Ставропольского края сведений о доходах, об имуществе и обязательствах имущественного характера (в ред. постановлений губернатора Ставропольского края от 16.04.2014 n 177, от 14.01.2015 n 13, от 26.05.2015 n 254) |

|

Постановление Губернатора Ставропольского края от 13 сентября 2010 г. n 488 "О мерах по реализации в Ставропольском крае отдельных |

|

Постановление Губернатора Ставропольского края от 11 октября 2015 г. n 557 "О комиссии при губернаторе Ставропольского края |